WealthNavi(ウェルスナビ)の手数料は高い?分配金との比較や割引できる方法

投資をこれから始める方の中には「未経験だからまずはお任せ投資から始めたい」、「ウェルスナビって有名だけど手数料はどのくらい?」と、気になっている方も多いですよね。

今回は日本最大規模を誇る「WealthNavi(ウェルスナビ)」の手数料が分配金(配当金)に比べて手数料負けしないか、そして他のロボアドバイザーサービスとの料金体系の違いなどをご紹介します。

また、手数料の安く抑える方法についてやWealthNavi(ウェルスナビ)がどんな人におすすめできるかも詳しくご紹介します。

ウェルスナビの手数料は高い?仕組みを解説

最近、有名俳優をCMに起用したことでも話題となった自動資産運用サービス「WealthNavi(ウェルスナビ)」は、“ロボアドバイザーによる資産有用”としては日本一の規模を誇ります。

現在では、預かり資産3900億円(2021年3月時点)、運用者数は24万人(2021年1月時点)を超え、その注目度は高まるばかりです。

そんなウェルスナビを初めて利用する際、どのくらい「手数料」がかかるのか気になりますよね。

まずは、ウェルスナビの基本的な手数料はどのくらいなのか、そして出金や入金、積立をする際に料金は発生するのか、を確認していきましょう。

サービス利用手数料

画像引用:https://www.wealthnavi.com/fee

ウェルスナビで運用する上で必要な手数料は「年率1%(税込み1.1%)」です。

これは、元本に対して年間1%の手数料が発生するということなので、100万円を預けた場合は年間1万円、1000万円を預けた場合は年間10万円が手数料として差し引かれます。

また、3000万円からは手数料が半値の「0.5%」となります。

預かり額は入出金によって増減があり、そのとき投資しているETFの価格によっても日々変動するので1日分の手数料を毎日計算し、足し合わせて1か月分の手数料として差し引くシステムとなっています。

また、年率1%とは別に「年率0.09%~0.13%程度」のETF保有コストが必要となりますが、これはETFの中で差し引かれているので、別途支払う必要はありません。

サービス利用手数料に含まれているもの

画像引用:https://www.wealthnavi.com/fee

公式ページにあるように、ウェルスナビの以下の手数料は全て「無料」となっています。

・クイック入金手数料

・自動積立手数料

・出金手数料

・売買手数料

・為替手数料

・為替スプレッド

・リバランス手数料

本来、これらの手数料は全て別途でかかるものですが、ウェルスナビではこれらを全て込みとし「預かり資産の1%(+ETF保有コスト)」のみで運用が可能です。

もちろん、取引ごとに手数料が発生するようなこともありません。

10万円を運用した場合の手数料目安

預かり資産… 100,000円

年間手数料… 約1,000円

(手数料消費税:約100円)

※1か月分の手数料… 92円+ETF保有コスト… 年間約100円

年間手数料… 約1,200円

10万円を運用する場合は「年間約1,200円」の手数料が必要です。手数料体系がシンプルなので初心者でも簡単に計算することができます。

信託報酬

ウェルスナビの信託報酬とは、ここで言う「ETF保有コスト」のことを指します。

信託報酬とは運営会社に必ず支払わなければいけない手数料ですが、0.09%~運用できるとなれば、全体の手数料もかなり安く抑えることができます。

入金手数料

ウェルスナビの入金手数料は「自動積立」と「クイック入金」が無料となっています。

自動積立は毎月決まった金額(月1万円~)を積み立てることですが、これには別途の手数料はかかりません。

クイック入金は手数料無料

画像引用:https://www.wealthnavi.com/service

「クイック入金」とは、指定のインターネットバンキングから入金することを指します。

対象となるのは以下の金融機関です。

・三井住友銀行

・みずほ銀行

・三菱UFJ銀行

・住信SBIネット銀行

・ソニー銀行

・イオン銀行

・auじぶん銀行

これらのいずれかで、インターネットバンキングの契約が済んでいる場合のみ無料で、24時間いつでも入金手続きが可能です。

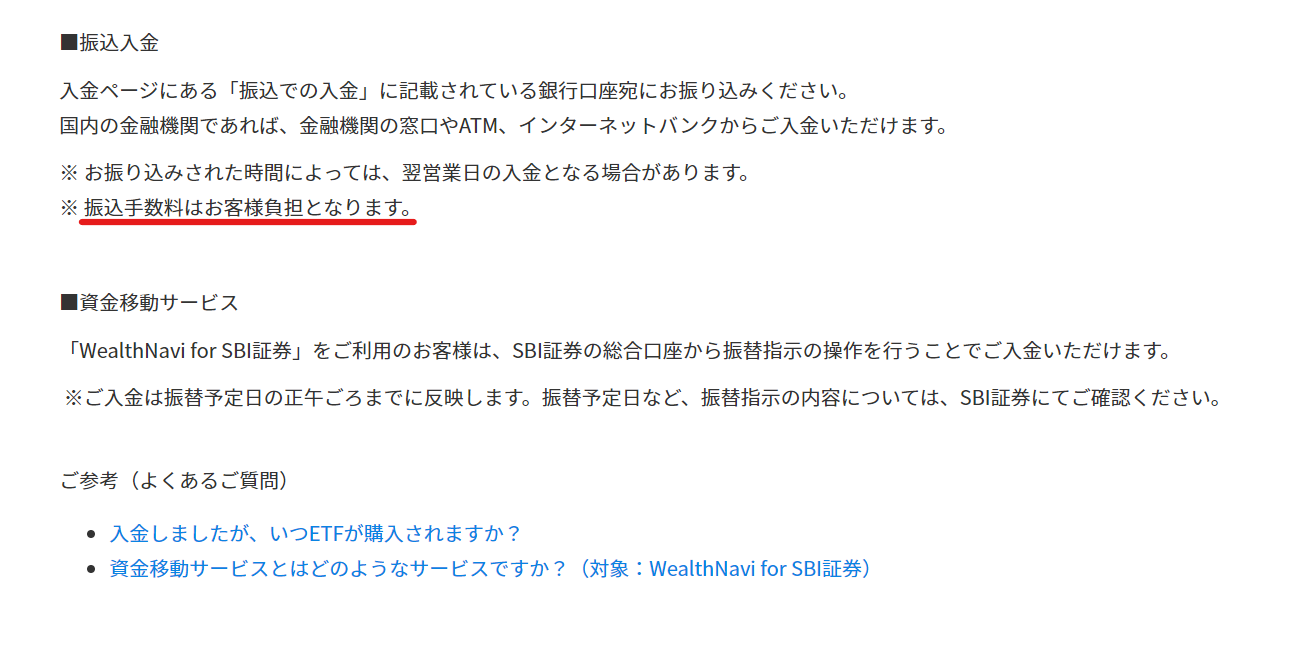

振り込み入金は自分負担

画像引用:ウェルスナビ よくあるご質問「どのような方法で入金できますか?」

振り込みにて入金したい場合は公式の入金ページに記載されている指定の銀行口座に振り込むため自費で手数料が必要です。

振り込み入金の場合は、時間帯によって翌営業日の入金となる可能性があるので注意しましょう。

ウェルスナビは分配金と比べて手数料負けする?

商品の分配金(配当金)よりも手数料が多くなってしまわないか、は長期投資をする上で非常に大きな問題ですよね。

次に、ウェルスナビの運用によって「手数料負け(分配金よりも手数料が上回る状態)」にならないかを見ていきましょう。

ウェルスナビの運用実績なら手数料負けはしない計算

ウェルスナビで運用をしていくと、月単位で見れば手数料の方が上回ってしまうときもありますが、年率1%以上の利回りがある銘柄ばかりなので手数料の方が多くなることはありません。

よって理論上は「手数料負けはしない」ということになります。

ウェルスナビは、一つ一つのポートフォリオを継続的にモニタリングしているため構成比率が崩れた場合は「リバランス」をとってくれます。半年ごとに最適な状態となるため安心して運用できるのが大きなメリットです。

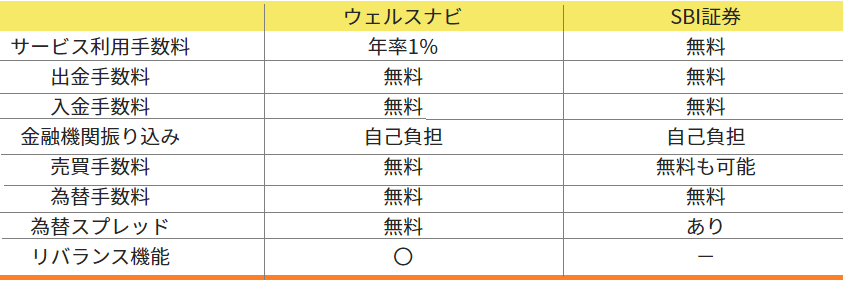

ウェルスナビとSBI証券の手数料を比較

次に、ウェルスナビとSBI証券の手数料を比較してみましょう。

SBI証券の手数料には、1約定(1つの取引)ごとに手数料が決まる「約定ごと」と、1日の取引額の合計で決まる「定額制」の2種類があります。

※ 約定ごと…スタンダードプラン / 定額制…アクティブプラン

画像引用:https://faq.sbisec.co.jp/answer/5ef44cbcd46ae80016c2af11?important=true

1日ごとの注文数が少ない人は「スタンダードプラン」を選択し、注文数の多い人や“1日の約定代金が100万円以下”の人は「アクティブプラン」となります。

個人で資産運用を行う多くの人がこのアクティブプランに設定しており、手数料無料で投資を行っています。

ウェルスナビとSBI証券の手数料比較一覧

このように、ウェルスナビとSBI証券を比べてみると、サービス利用手数料がかかるウェルスナビの方が高い印象がありますが、その分リバランス機能や為替スプレッドが無料であることなどメリットも大きいです。

SBI証券は商品によって為替スプレッドに違いがあるため、ある程度資産運用についての知識が必要です。

ウェルスナビと類似サービスの手数料を比較

次に、ウェルスナビと同様にロボアドバイザーによる資産運用が可能なサービスの手数料を見てみましょう。

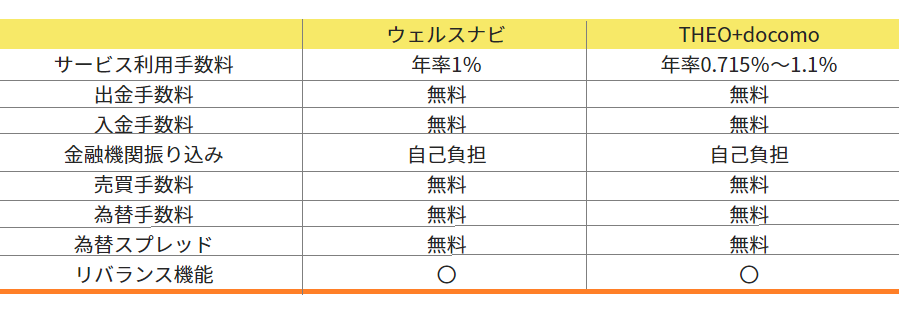

ウェルスナビとTHEO+docomoの手数料を比較

2016年にサービスが開始されたロボアドバイザーによる資産運用サービス「THEO(テオ)」の提携サービス「THEO+docomo」は、dポイント付与などの独自サービスが人気です。

また、最低投資金額が1万円とあって、初心者でも始めやすいサービスとなっています。

そんなTHEO+docomoとウェルスナビの手数料にはどのような差があるのでしょうか。

ウェルスナビとTHEO+docomoの手数料比較一覧

THEO+docomoとウェルスナビを比較してみると、ウェルスナビが年率1%(税込み1.1%)であるのに対し、THEO+docomoの方は年率0.715%~となっています。

その他を比較してみてもサービスの数に違いはないので、手数料の面で見たときにはTHEO+docomoがやや優勢であることが分かります。

しかし、ポートフォリオやそれぞれのサービスの中身については違いがあります。少額からのスタートであればTHEO+docomo。50万円以上の運用ができる場合はウェルスナビが向いている(長期割特典が適応されるため)と言えます。

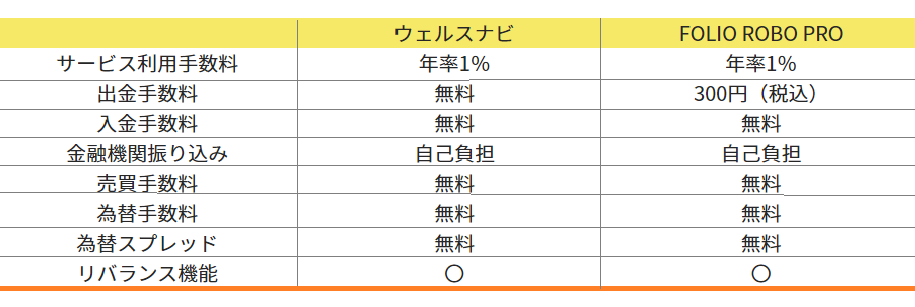

ウェルスナビとFOLIO ROBO PROの手数料を比較

2015年にサービスを開始した「FOLIO ROBO PRO」ですが、ロボアドバイザーによる「おまかせ投資」のサービスは2018年11月からと、かなり最近になってからです。

FOLIO ROBO PROは、40種類以上のマーケットデータから算出された予測スコアがウリですが、手数料体系はどのようになっているでしょうか。

ウェルスナビとFOLIO ROBO PROの手数料比較一覧

FOLIO ROBO PROで運用する場合は、出金手数料を除けばほぼ同じ結果となりました。

FOLIO ROBO PROはどちらかと言えば短期的な資産運用に向く「アクティブ型」のサービスであるため、利益が出やすい反面、その分リスクもあります。

入金しておく資産額はよく考えて運用しましょう。

ウェルスナビと他のサービスどれを選ぶ?手数料が同じ場合

ウェルスナビは、他のロボアドバイザーサービスと手数料がほぼ同じであることが分かりました。

・初心者

・投資の勉強がしたい

・長期的に運用したい

・50万円以上の資産を継続的に運用したい

・商品の選定が苦手

・時間や手間をかけたくない

ウェルスナビはこのような特徴がある方に特におすすめのサービスです。

独自機能やサイトの操作性などを他社としっかり比較した上で、自分に合った資産運用の方法を考えてみましょう。

ウェルスナビの手数料は割引できる?その方法とは

ウェルスナビには、長期的に運用すればするほど手数料が安くなる「長期割」というサービスもあります。

これは運用期間と運用金額によって変動しますが、50万円ごとの資金を半年以上運用することで割引が適応され、7か月目から半年ごとに0.01%ずつ割り引かれるというシステムです。

これは、最大で年率0.9%(最大10%OFF)となるのでかなりお得な特典と言えるでしょう。

ウェルスナビを利用するなら短期的なものではなく、長期的な運用がおすすめです。

ウェルスナビの手数料についてよくある質問

手数料は預かり資産の1%とは言えども、「運用方法によっては手数料が必要なのでは?」と思ってしまいますよね。また、「手数料はどのように回収されるのか」も気になるところです。

次に、ウェルスナビを利用する上で気になる手数料の疑問点を解消していきましょう。

ウェルスナビの手数料は毎月いつ払うの?

ウェルスナビの手数料は「毎月1日(休日の場合は翌営業日)」にWealthNavi口座のポートフォリオの「現金」から引き落とされます。

別口座に振り込みや、銀行口座から引き落とされることがないので、安心して運用できます。

ウェルスナビの1か月分の手数料計算方法

毎月1日に引き落とされる1か月分の手数料は「1日分×その月の日数」となっています。もちろん時価は毎日算出し、それを1か月分合算して支払うこととなります。

1か月間、時価評価額が変わらなかった場合は1日分×日数で簡単に計算できるので、資産額に掛け算して算出してみましょう。

例:30万円、時価評価額に変動なしの場合

まずは1日分の手数料を計算します。

300,000円(時価評価額)×1% ÷ 365(日) × 1.08(税) =8.87…

=約9円

1日分の手数料をその月の日数で掛けます。

9円 ×31日 = 279

=279円

よって、30万円の時価評価額で、1か月が31日ある場合は279円の手数料がかかることになります。

ウェルスナビは自動積立にも手数料はかかるの?

ウェルスナビでは長期的に運用したい人のために自動積立システム(月1万円~)もありますが、毎月手数料がかかってしまうのでは、ちょっと勿体無い気がしますよね。

しかし、この自動積立にも別途で必要な手数料・追加料金はありません。あくまでも、引かれるものは預かり金の1%だけです。

ウェルスナビは、積立で投資を学んで慣れれば自分でやってみたいという初心者にとって、非常に始めやすいロボアドバイザーサービスと言えます。

ウェルスナビの手数料は初心者にとっては高くない

今回は、最近話題のロボアドバイザーによる資産運用サービス「WealthNavi(ウェルスナビ)」の手数料についてや、分配金との比較、類似サービスとの手数料の比較、そして手数料に関するよくある質問についてご紹介しました。

近年、AIによる投資サービスは増加してきています。サービス内容や機能が複雑化しているものも多いですが、ウェルスナビはシンプルで分かりやすいシステムで金融商品選定からリバランス、そして税金の最適化までをサポートしてくれます。

「手数料は資金の1%」と聞くと、投資家たちは「高い」という印象を持つことが多く、実際に自分でやれば0.2%程度に抑えることも可能です。しかし、長期的に積立していく初心者にとってその他の料金が掛からないロボアドバイザーサービスの手数料は「高くはない」と言えます。

ウェルスナビは、老後資金や10年以上の長期的な運用を推奨しているサービスです。投資を全くやったことがなくても、世界水準の金融アルゴリズムに触れられるウェルスナビなら、賢く積立ながら投資を勉強することができます。

また、経験者の方も自分で選定する投資信託とは別に、ウェルスナビを運用している人が多くいます。自分で選定した商品の価値が日々変動するのがストレスという方にもウェルスナビの「長期・分散・積立」の3つの柱は心強いと言えるでしょう。価値に一喜一憂せずに別のことに集中できる時間が取れるというのも大きなメリットですね。

まとめると、ウェルスナビの手数料は投資に慣れている人たちにとっては「割高」であり、初心者にとっては「高くない」ということです。

「投資の勉強がしてみたい」、「とりあえず時間や手間をかけたくない」、「ほったらかしで長期的な資産運用がしたい」という方には非常におすすめできるサービスです。是非チャレンジしてみてください。