WealthNavi (ウェルスナビ) はやめたほうがいい?損失が出て失敗した?向かない人の特徴と理由

「ロボアドバイザーのウェルスナビはやめたほうがいい」

ウェルスナビで投資を始めてみたくて調べると、一度は目にしたのではないでしょうか。

始めようと思っていても「手数料が高い」「損失が出て失敗した」などのマイナスな意見を見ると、「やっぱりやめたほうがいいのかな…」と思ってしまいますよね。

利用者の意見であればウソではないと思いますが、投資家の資産運用の目的・考え方や生活状況によって、ウェルスナビでの運用に向き不向きがあります。

そのため、必ずしもやめたほうがいいわけではありません。

そこで今回この記事では、ウェルスナビの下記の3つについて徹底解説していきます!

・やめたほうがいいと言われる理由

・向かない人の特徴

・本当のところやめたほうがいいのか

ウェルスナビを始めてみたい人、やめたほうがいいと聞いて悩んでいる人は、ぜひ最後までご覧ください!

ロボアドバイザーのウェルスナビとは?

出典元:https://www.wealthnavi.com/

「WealthNavi(ウェルスナビ)」は、「長期・積立・分散」投資をサポートする全自動の資産運用サービス。

ロボアドバイザー投資で、預かり資産と運用者数No.1を誇ります。

6つの質問からリスク許容度(※1)を診断し、投資家それぞれに最適なポートフォリオ(資産配分)を提案。

投資一任型であれば、商品の選定や資産配分の提案だけでなく、商品の売買などの運用までを担ってくれます。

最低投資額は10万円から始めることができ、毎月1万円から積み立て投資が可能。

プロのアドバイスを受けながら少額から始められるため、投資初心者に人気のサービスです。

また、ウェルスナビは過去の運用実績を公表しており、2016年1月〜2021年4月までのリターンはドル建てが26.6%%~55.8%で、円建てが23.3%〜51.8%です。

リスク許容度で変わってきますが、リスク許容度が低くても大きなリターンを期待できるサービスといえます。

サポートだけでなく実績のあるサービスなだけあって、利用者の71%が投資経験者で投資経験のある人にも評価されています。

※1 リスク許容度

中長期的な資産形成を目指すにあたり、どの程度のリスク(不確実性)を受け入れるかを示したもの

ウェルスナビの評判と口コミ

ウェルスナビの評判や口コミを見ると、

「ウェルスナビはやめたほうがいい」

「初心者でも簡単に始められる」

などマイナスな意見も、プラスな意見もどちらもあり、利用するか戸惑いますよね。

正直な話、ウェルスナビが良いサービスか悪いサービスかを決めるのは投資家次第です。

投資家によって、資産運用において求めるものが異なるので、ウェルスナビが合う人合わない人それぞれ一定数います。

ただ、評判や口コミは、ウェルスナビのサービス内容が自分に合うか合わないか一つの基準になるでしょう。

ウェルスナビの利用経験がある人の声を、すべて鵜呑みにせず一意見として、利用する前に聞いておきましょう。

ウェルスナビはやめたほうがいいと言われる理由

ウェルスナビはやめたほうがいいと言われるのには、もちろん理由があります。

ネットで最も多く見られた理由は、下記の3つです。

・手数料が高いから

・短期的な利益が見込めないから

・損失が出て失敗したから

ウェルスナビが自分に向いているかどうかの一つの指標として押さえておきましょう。

ウェルスナビは手数料が高い

個人的にウェルスナビは手数料が高いです。

ウェルスナビを使うなら手数料のやすいETFに直接投資した方がいいと思います。

#会計クイズ— うしくん(ushikun_investor) (@jgc_2019) November 21, 2020

投資ブロガーでもウェルスナビとかを褒めている人がいるのは驚き。

自分の金をコンピューターに好き勝手投資されて手数料1%って完全にアウトだと思う。

そもそも投資先も決められない人が投資を始めようって思う時点で地雷確定でしょ。— かきすけ (@seasonsoda) June 5, 2020

やめたほうがいいと言われるのは、「手数料が高い」ということが最大の理由。

ウェルスナビは、預かり資産の年率1%(現金部分を除く、税込1.1%)が手数料として引かれます。

1000万円を10年運用すれば、約100万円もの手数料を支払うことになります。

手数料をもう少し抑えることができて、手数料分を運用に回せたと考えると、かなり大きな額ですよね。

投資経験のある人なら、「低コストのETF(※1)を買う方がいい」と思う人も少なくありません。

資産運用において、手数料が高いかどうかはかなり重要なポイントといえるでしょう。

※1 ETF

日本語で上場投資信託といい、証券取引所で取引される投資信託の一種。世界中のさまざまな資産を対象にでき、非常に多くの銘柄に分散投資が可能な金融商品。

ウェルスナビは長期的な利益は見込めない

ウェルスナビとか始めたけど、それは今ある資産の運用であって、短期的に稼ぐ方法ではないんだよね。

— B-tan (@Btan_log) April 18, 2018

テオやウェルスナビ等のロボアド投資は最近調子いいですが、

永遠に右肩上がりの上昇はありえないので、下落時も気にせず淡々とほったらかし。

基本的に長期的な資産形成を狙うものなので、特にやる事なし。

逆に短期的に利益を狙いたいのであれば他の運用を考えた方がいいですね。— くません ポイント投資家 (@kumasenpai1) April 20, 2019

「短期的な利益が見込めない」ことも、やめたほうがいいと言われる理由の一つ。

そもそもウェルスナビは、「長期・積立・分散」投資をサポートするサービスです。

利用者の中には、稀に短期で利益が出たという人もいますが、数千円・数万円でもプラスになればいいという人が多いです。

実際は、運用開始から1〜2年はマイナスが続き、しんどい時期が続いたという人がほとんど。

最初の数年はなかなか利益を出せないのが当たり前で、短期的なマイナスのリターンを受け入れいて運用し続けることが恩恵を受けるには重要なサービスです。

短期的に利益を出したいと思っている人たちが、2〜3年運用してみて思うように利益が出ず、やめてしまっているケースが多いようです。

ウェルスナビで利益が出なくてやめたと言っている人は、「どれくらいの期間、運用したのか」ということに注目して意見を取り入れていきましょう。

ウェルスナビで損失が出て失敗した

ウェルスナビで損失8万円。で、出金(解約)

もう、やらない。何十年の実績やグラフを売りものにしているが、今は、昔の様にすんなりと回復する市場ではない。一つ勉強になった。授業料として考えよう。— OCF@採用コンサルタント (@mrsalesman1998) March 16, 2020

損失だけど、ウェルスナビ解約した。 一年ちょいやったのかな。日欧株全然プラスにならないし、正直日欧株に将来性を感じてないし。 あとリセッション懸念もあるしね。

— 八雲 (@4MgnpL6L3708Vzv) March 23, 2019

3つ目は「損失が出て失敗した」からやめたという理由です。

自動運用といえど、経済状況によってリターンがプラスになることもあればマイナスになることもあります。

マイナスの期間が続き、これ以上損失を増やさないために見切りをつけてやめるというケースは少なくないようです。

継続していくことが大事だと分かっていても、マイナスが続いたり、損失がどんどん膨らんだりすると不安になってしまうものですよね。

資産運用において運用を続けるかやめるかの、最大の基準となりえるのは「損失」と「利益」どちらがどれだけ出るのかということが重要といえます。

ウェルスナビはやめとけ!向かない人の特徴

資産運用の目的や、自身の生活環境・経済状況によって、ウェルスナビは向き不向きがあります。

この章では、ウェルスナビに向かない人の特徴を3つご紹介していきます。

利用するかどうかの一つの基準にしてくださいね。

投資に時間をかけられる人

投資に時間がかけられる人や、時間をかけたい人は、ウェルスナビは向いていません。

ウェルスナビは自分で組まなくても、適切なポートフォリオ(資産配分)を提案してくれるのが魅力のサービスです。

しかし、投資の知識がある人からすれば、アドバイスがなくてもウェルスナビと同じようなポートフォリオ(資産配分)が組めるという人もいます。

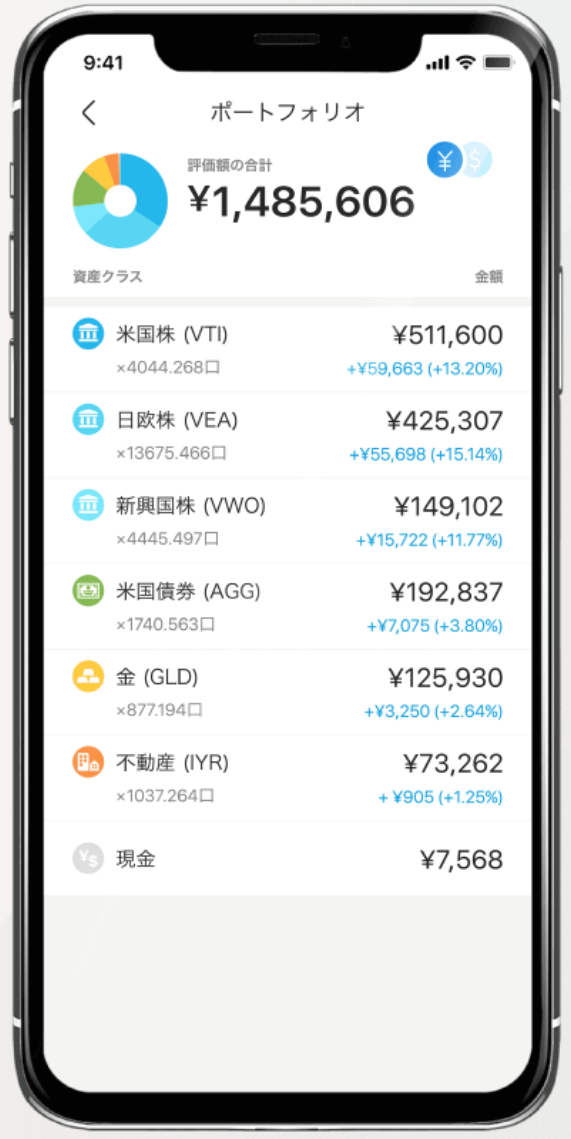

出典元:https://www.wealthnavi.com/

ウェルスナビのポートフォリオ(資産配分)は、上記の通り。

6つの海外ETFを購入するだけで、ウェルスナビと似たような資産運用を行えます。

自分でETFを購入できれば、信託報酬が5分の1以下に抑えられます。

投資に時間がかけられて、年1回程度の資産配分の見直しが苦じゃないのであれば、自分でETFを買うほうがいいかもしれません。

短期で儲けを出したい人

ウェルスナビが向かない人の2つ目の特徴は、2〜3年程度の「短期間で利益を出したい人」です。

そもそも投資信託(ETF)の運用は、中長期的に複利で資産を増やしていくもの。

複利とは、「リターンがリターンを生む」効果のことをいいます。

たとえば、毎年5%のリターンが得られる商品があったとして、最初の元本100万円で30年間運用する場合を考えていきましょう。

1年目の5万円のリターンを得たとき、2年目はその5万円も加えた105万円で、さらに1年間運用を続けます。

すると2年目のリターンは5万2500円と、1年目より2500円多くなるのです。

この2500円は、1年目で得たリターンである5万円に対するリターン(5万円×5%)。

1年目のリターンが、2年目に新たなリターンを生んだということになり、これが「複利」の効果です。

つまり、リターンをその都度引き出してしまうと、資産を大きく育てることができないのです。

ウェルスナビは、少なくとも10年以上の長期に渡る資産運用をサポートしてくれるサービスです。

短期で儲けを出したい人は、他のサービスを利用する方が得策といえます。

短期で儲けを出したいならFOLIO ROBO PRO?

5年以内の短期間で儲けを出したいなら、「FOLIO ROBO PRO(フォリオ・ロボプロ)」をおすすめします。

40種類以上のマーケットデータを活用し、人工知能(AI)で相場を先読みし、ダイナミックな資産配分変更で、短期間で利益を出すことを実現。

2020年1月15日から2021年3月31日までで「+約20.18%」のリターンであったと公表されています。

パフォーマンスの最大化を目指した運用が、過去の運用実績に現れています。

ロボアドバイザーで短期間で利益を出したい人は、「FOLIO ROBO PRO(フォリオ・ロボプロ)」を一度チェックしてみてください!

最低投資資金の10万円に余裕がない人

ウェルスナビの最低投資資金である10万円を出すのに無理をする必要がある人は、利用するのをやめましょう。

お金の使い道は、下図のように大きく分けて3つに分けられます。

投資する上で自分は投資する資金に余裕があるのかないのかの基準になるので、しっかり抑えておきましょう。

出典元:https://www.wealthnavi.com/

・近いうちに使うお金:生活費、5年以内などすでに使うことが決まっているお金

・予想外に備えるお金(生活防衛資金):生活費の3〜6カ月分(人によっては2年分など考え方はさまざま)

・将来のためのお金(余裕資産):何気なく積み立てている定期預金、いつの間にか増えていた普通預金の一部

投資は、将来のためのお金である「余裕資産」を利用して行うのが鉄則です。

生活費を切り崩すなどムリをして運用を行うと、短期のリターンの上がり下がりによって一喜一憂してしまい、すぐやめてしまいがちです。

自分の余裕資産に10万円あるかどうかで、ウェルスナビを使うかどうかを決めましょう。

少額で投資を始めたい人はTHEO+docomoがおすすめ

出典元:https://docomo-inv.com/theo/

「THEO+docomo」は、10万円を運用に回せる余裕がないけど、もっと少ない金額で投資を始めたい人におすすめです。

2016年に株式会社お金のデザインがリリースした「THEO(テオ)」とdocomoのサービスが連携した便利でお得なサービス。

最低投資額1万円から始められるため、利用者の67%が投資初心者という、投資経験の浅い人でも利用しやすいのが最大の特徴です。

また、docomoと連携しているため、預かり資産額に合わせて毎月dポイントが貯まる、お得な資産運用になっています。

生活に支障をきたさない程度の貯金感覚で投資を始めてみたい人は、「THEO+docomo」を一度チェックしてみてください!

ウェルスナビはやめた方がいい?解約する方法は?

ウェルスナビは、口座からの全額出金と自動積立の解除をすることで、いつでも運用を休止できます。

休止中は手数料は発生しませんし、また再開したい場合も自分のタイミングであらためて入金すれば、いつでも再開することもできます。

また、運用休止ではなく口座を解約する場合は、必要事項を明記し、お問い合わせフォームから連絡することで口座解約が可能。

ただし、自動積立の解除にはいくつか注意点があるので、詳しくは下記の記事をご覧ください!

ウェルスナビはやめた方がいい?本当のところは?

結局、「ウェルスナビはやめたほうがいいのか」どうなのか知りたいですよね。

やめたほうがいいという意見を聞くと、やめておこうとなりがちです。

しかし、

・長期・短期、どの程度の期間で利益を出したいのか

・自分で運用したいのかそうでないのか

など、その人の状況や考え方で、ウェルスナビのサービス内容が合う合わないは変わってきます。

そこでこの章では、やめたほうがいいと言われている理由の本当のところについて解説していきます。

長期的な運用では実績を出せている

短期的に利益を出すのは難しいですが、ウェルスナビは、長期的な運用では実績のあるサービスです。

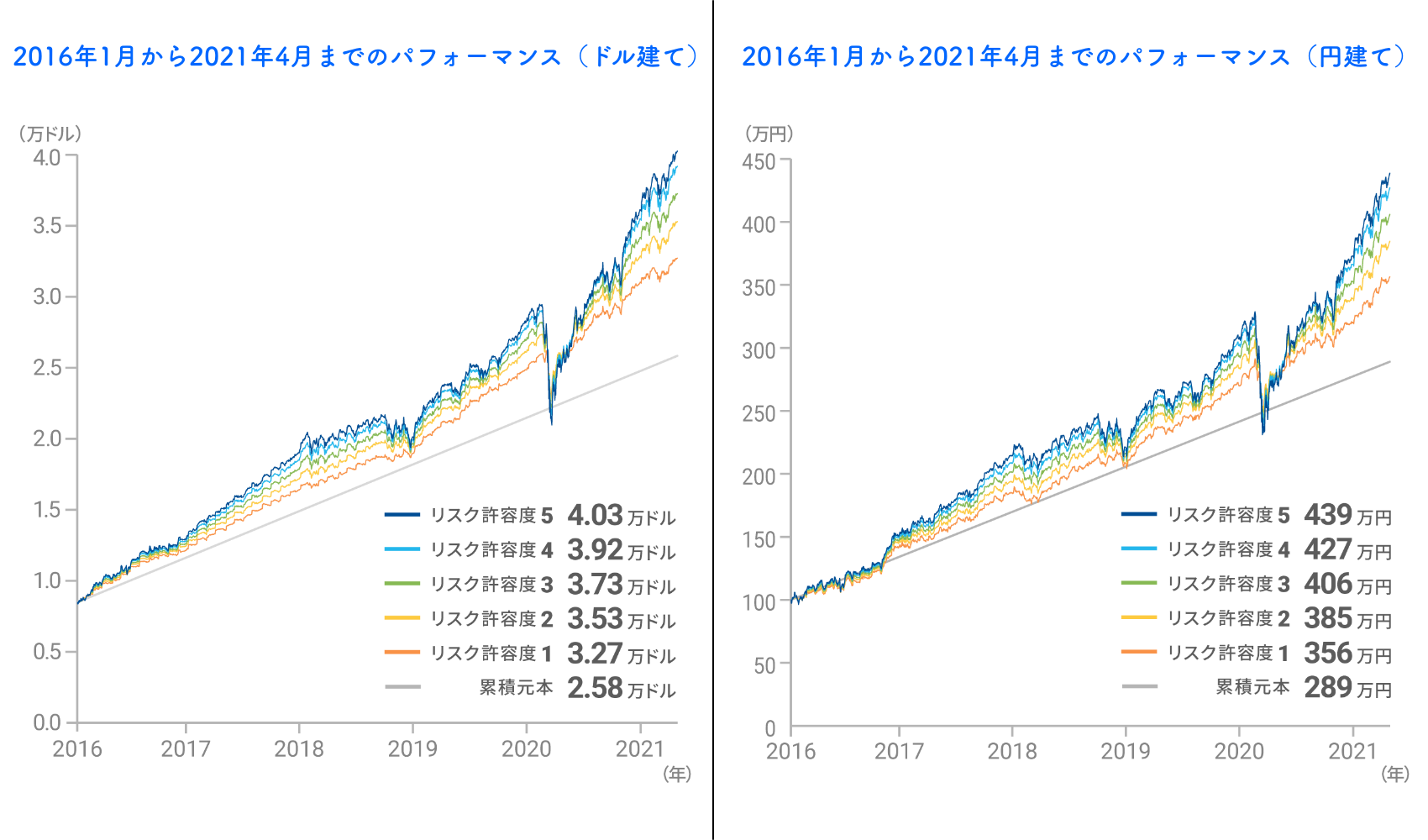

ウェルスナビの公式サイトには、サービス開始からの運用実績を公表しています。

下図は、2016年1月19日(サービス開始日)に100万円、その翌月から毎月3万円ずつ積み立てながら投資した場合のものです。

出典元:https://www.wealthnavi.com/

ドル建てでの結果は、2021年4月までの期間で、リスク許容度に応じて「+26.6%〜+55.8%」になり、円建てでの結果は「+23.3%〜+51.8%」となりました。

約5年間の期間ではあるものの、ドル建ての場合「最大+55.8%」、円建ての場合「最大+51.8%」のリターンを得ることができています。

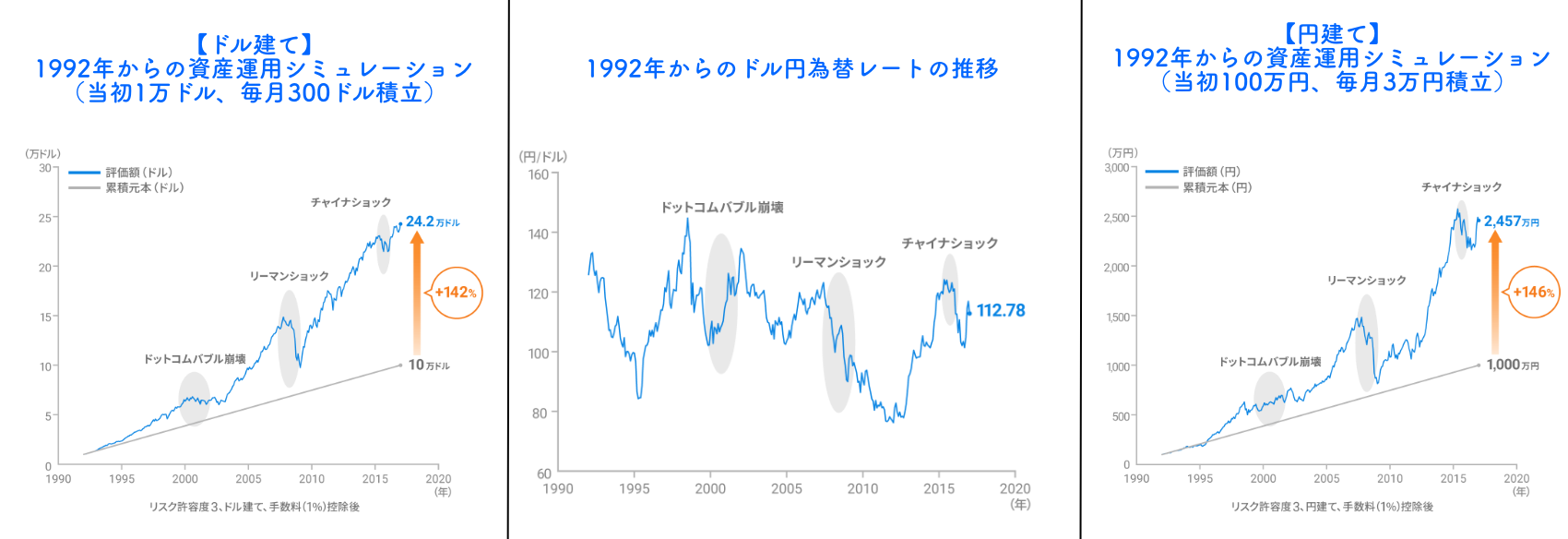

また、下図は1992年1月から2017年1月までの過去25年間で、ウェルスナビの推奨ポートフォリオを用いて、資産運用のシュミレーションを行った場合の検証結果。

出典元:https://www.wealthnavi.com/

ドル建ての場合、1万ドルを投資し、毎月300ドルずつ積み立てると、+142%のリターン。

円建てでの結果は、100万円を投資し、毎月3万円ずつ積み立てた場合、+146%のリターンとなりました。

長期的な視点で資産運用に取り組むことで、しっかりとその恩恵を受けられるのです。

短期的にみると「全然儲からない…」と思ってしまうかもしれませんが、将来を見据えた長期的な運用を行えば、利益を出すことはできるでしょう。

全て自動でおまかせだから手数料も相応

運用を自動で行ってくれると考えると、それなりにお金がかかるのは仕方がないでしょう。

「手数料が高い」と言っているのは、個人で海外ETFを購入していたり、低コストのインデックスファンドに投資していたり、投資経験のある人ばかり。

アクティブファンドだと、商品の選定のために定期的に企業へ訪れて調査するなどの費用がかかります。

しかし、投資初心者や運用に時間がかけられない人にとっては、そういった面倒な「運用をすべて任せられる」という点に価値があるわけです。

また、個人で外国証券の取引を行うときには、ETFの取引や、円とドルの交換にともなう手数料がかかる場合もあります。

そういった取引ごとの手数料はもちろん、そのほかのサービスも無料で利用できます。

個人で取り組むのが難しい、税金を最適化する「DeTAX」機能なども自動でしてくれると考えると、手数料1.1%(税込)は支払う価値があるのではないでしょうか。

手数料の額ではなく、リターンやそのほかに受けられるサービス内容を考慮した上で利用するかどうか決めましょう。

NISAに対応したりと進化し続けている

出典元:https://www.wealthnavi.com/

2021年2月には、NISAの非課税メリットを活用しながら、自動で資産運用を行えるサービス「おまかせNISA」を、日本で初めてリリースしています。

資産運用のプロセスをすべて自動で行ってくれるウェルスナビのメリットと、利益に税金がかからない「NISA」のメリットを、同時に活用できるサービス。

このようなサービスが利用できるのも、設立から健全な運営を続け、実績を出してきた証ともいえるのではないでしょうか。

おまかせNISAについて詳しく知りたい方は、下記の記事で詳しく解説していますので、ぜひ参考にしてください。

ウェルスナビをやめたほうがいいかはその人次第

今回この記事では、「ウェルスナビはやめたほうがいいのか」についてご紹介していきました!

まとめると、ウェルスナビに向かない人の特徴は下記の通りです。

・海外ETFの購入やリバランスを自分で行えるくらい投資に時間をかけられる人

・1〜2年などの短期間で大きな利益を出したい人

・余裕資産に最低投資資金である10万円の余裕がない人

やめたほうがいいと言っている人のほとんどは、ウェルスナビの向かない特徴に当てはまっている人です。

対して、下記のような人たちは、ウェルスナビで運用するのに向いているといえるでしょう。

・仕事や家事が忙しく投資に時間をかけられないから運用を任せたい人

・老後や10〜20年後の将来に向けてコツコツと資産運用をしていきたい人

ウェルスナビは、あくまでも数ある中の投資手段の一つに過ぎません。

やめたほうがいいのかということは、投資家の資産運用の目的や考え方、そして所得金額によります。

長期的な運用では実績があり、すべての運用を自動で行なってくれるサービスということには間違いありません。

他人ではなくあなたのための資産運用なので、どういう目的で資産運用を行うのか、どれくらいで利益を出したいのかなどをよく考えて決めましょう。

そして、もしウェルスナビのサービスが合っていそうと思うのであれば、10万円という少額からでも思い切って始めてみてはいかがでしょうか。

この記事を読んだ、一人でも多くの方の資産形成に役立てば幸いです。