ウェルスナビのおまかせNISAとは?つみたてにも対応している?メリットや仕組みも紹介

「おまかせNISAってどんなサービスなんだろう」

「とりあえず申し込んだ方がいいのかな」

いろいろ気になったり、不安になったりしますよね。

結論から申し上げると、『おまかせNISA』は”ウェルスナビを使うすべての人に申し込んでほしいサービス”です。

なぜ『おまかせNISA』を使うべきなのか、以下2点についてわかりやすく解説します。

・おまかせNISAのメリット

・おまかせNISAが非課税枠を最大限に活用している仕組み

この記事を読み終える頃には『おまかせNISA』が良いサービスである理由が、はっきりわかるようになります。

ウェルスナビのおまかせNISAとは?

画像引用:ウェルスナビ公式HP

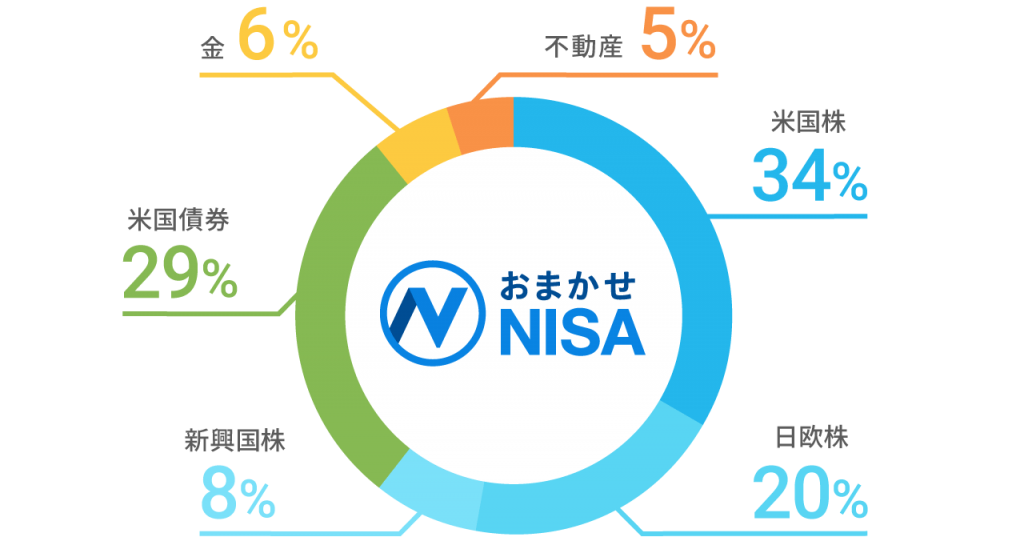

ウェルスナビの『おまかせNISA』とは、一般NISAの非課税枠を使い、ロボアドバイザーに”投資を完全おまかせ”できるサービスです。

投資先も”約50カ国”、”11000銘柄”と幅広く分散されており、安全に高いリターンを得られる投資スタイルとなっています。

ウェルスナビのおまかせNISAのメリット

「ウェルスナビもNISA制度もなんとなく使った方が良さそう」な気がしますよね。。

ここからは、おまかせNISAを使うことでどんなメリットが得られるのか具体的に解説します。

NISA制度でお金が増える仕組みについてもかんたんに例を用いて紹介するので、まだNISAのことがよく分からなくても大丈夫です。

ウェルスナビのおまかせNISAでは利益に税金がかからない

『おまかせNISA』を使うと、投資から得られた利益に税金がかかりません。

具体的には、年間120万円までNISA口座で購入した金融商品の値上がり益にかかる税金が”0円”になります。

『おまかせNISA』を使わない場合、投資から得た利益に”一律20.315%”の税金が課されてしまうので、貴重な利益の一部を税金として徴収されてしまいます。

せっかくなので、NISAを使う場合と使わない場合のシミュレーションをしてみましょう。

ケース:100万円投資したら200万円になった

NISA使うと、100万円の利益に税金がかからず、手元に200万円残ります。

一方、NISAを使わないと、100万円の利益に20%近い税金がかかり、手元には約180万円しか残らないのです。

つまり、『おまかせNISA』を使うだけで”約20万円”もお得になる計算です。

NISAは使わないこと自体が大きな損失のため、必ず利用するようにしましょう。

ウェルスナビのおまかせNISAは追加の手数料がかからない

『おまかせNISA』の利用に追加の手数料はかかりません。

ウェルスナビの通常の利用手数料(毎年預けている資産の約1.1%)のみで、NISA制度を活用することができます。

税金が減るのに支出が増えないのは嬉しすぎますよね。

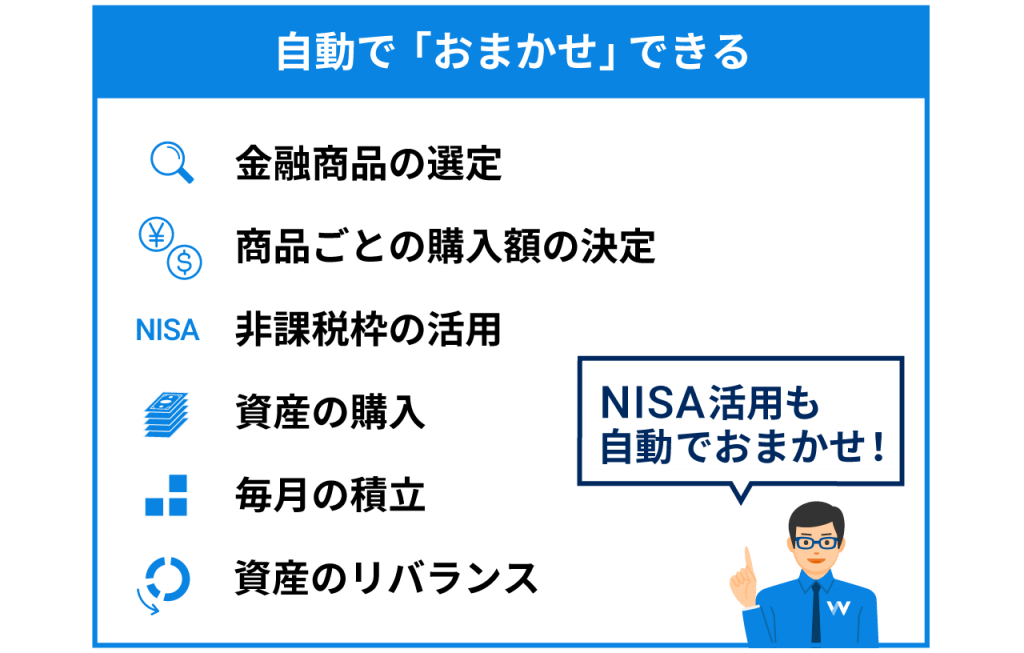

ウェルスナビのおまかせNISAは自動で非課税枠を最適化

画像引用:ウェルスナビ公式HP

ウェルスナビのロボアドバイザーがNISA口座と通常口座を使い分けて、最適な組み合わせになるように商品を購入してくれます。

「どの商品にNISAの非課税枠を使うか」は投資経験者でも悩むポイントなので、ロボアドバイザーが最適化してくれるのはかなりありがたいサービスです。

ウェルスナビのおまかせNISAは非課税枠を最大限に活用!その仕組とは

画像引用:ウェルスナビ公式HP

ここまでで、NISAを使うと利益にかかる税金が抑えられてお金が増えることはイメージできたはずです。

でもせっかくお金が増やせるなら、このNISA制度をしっかり活用して利益を最大化したいですよね。

次は、ウェルスナビがNISA制度を具体的にどう活用してお金を稼ごうとしているのかについて詳しく解説します。

ハイリスク・ハイリターンのものを自動でNISA口座で購入

ウェルスナビの『おまかせNISA』では、将来的に高い利益が期待できる、ハイリターン商品を購入する際に、NISA口座で優先的に購入してくれます。

ハイリターン商品とは、株式や不動産などの商品を指します。

株式や不動産は、リーマンショックなどの不況時には大きく価値が下がることもありますが、世界経済が成長する限り、長期的には値上がりする可能性が高い商品です。

長期でコツコツ投資し続けることで、リスクを軽減しつつ、税金も回避して大きなリターンを得ることができます。

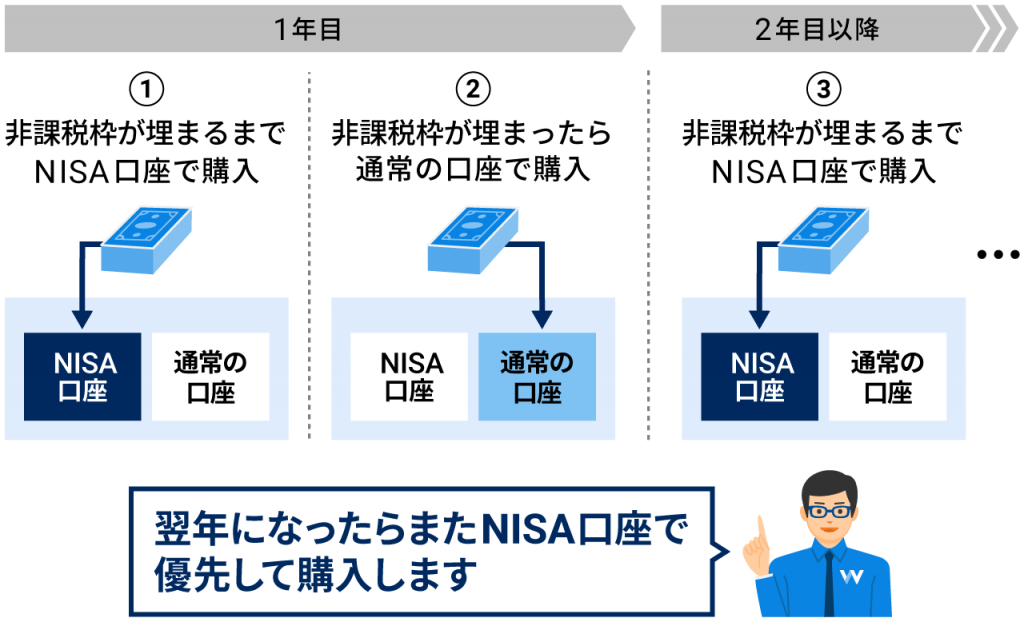

非課税枠が埋まるまでNISA口座優先で購入

画像引用:ウェルスナビ公式HP

ウェルスナビの『おまかせNISA』は毎年の非課税枠を、きちんと使い切るために、”NISA口座優先”で商品を購入します。

そのため、投資家が陥りがちな「NISA枠を使いきれなかった」なんて事態も防げるのです。

このような計画性、正確性はまさにロボットの得意領域です。

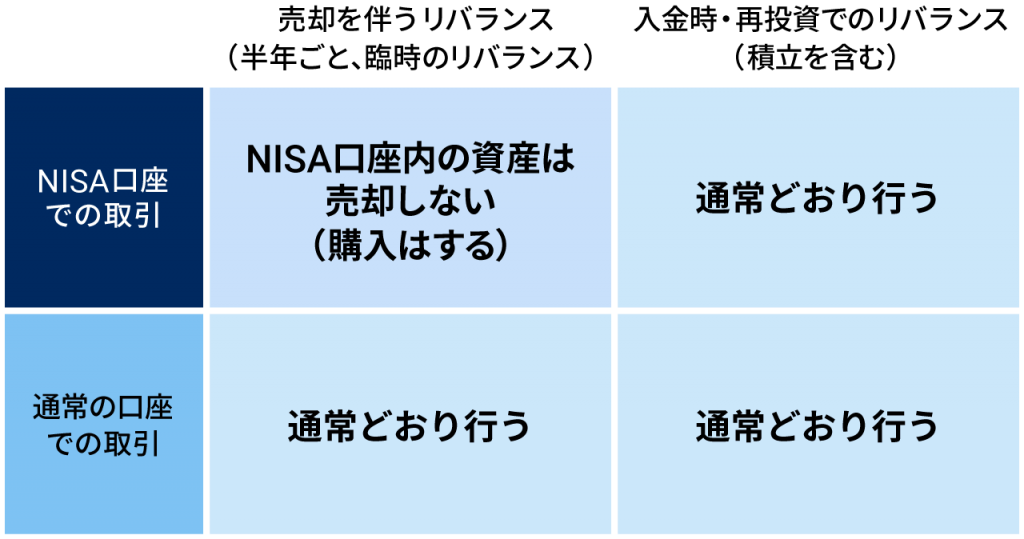

リバランスでNISA口座から売却しない

画像引用:ウェルスナビ公式HP

ウェルスナビは、NISA口座の資産はなるべく売却しないようにしてくれます。

なぜなら、NISA口座の資産を持ち続けていることで、将来の資産売却時にかかる税金の額が減るため、大きく稼ぐことができるからです。

ロボアドバイザーは定期的にポートフォリオのリバランス(最適なバランスになるよう商品売買)を行いますが、通常口座の資産から売却する運用となっています。

個人投資家は話題になっている新しい投資商品が欲しくなりやすいので、NISA口座で購入していた商品をうっかり売却しがちです。

このような、感情に揺さぶられやすい人間のミスも、ロボットであれば起きないので安心です。

ウェルスナビのおまかせNISAの3つの注意点

ウェルスナビの『おまかせNISA』はNISA制度をフル活用して、資産を運用できます。

実際の利用を考える上で、いくつか注意点もあるので、しっかりおさえておきましょう。

ウェルスナビのおまかせNISAは追加入金する必要ない

『おまかせNISA』を利用する際、追加で口座に入金する必要はありません。

主に以下の3つタイミングで自動でNISA口座を利用して売買を行ってくれます。

1. 分配金や還付金での追加投資

分配金や還付金等で受け取ったお金を再投資する際にNISA口座を利用

2. 自動リバランスまたはリスク許容度の変更

ポートフォリオのバランスを整えるために行われる商品入れ替えや、リスク許容度を変更した際の売買にNISA口座を利用

3. 一部出金で残った現金で追加投資

ウェルスナビの投資口座から出金した際に、残ったお金で投資する際にNISA口座を利用

SBI証券のWealthNavi for ネオモバはおまかせNISAに対応していない

1万円から投資ができるのが魅力のWealthNavi for ネオモバは、残念ながら『おまかせNISA』に非対応となっています。

ウェルスナビはつみたてNISAには対応していない

ウェルスナビはつみたてNISAには対応していません。

『おまかせNISA』が一般NISAを利用する理由については、ウェルスナビ公式HPのFAQにて回答されています。

”一般NISAを使うことで、WealthNaviが厳選した銘柄を組み入れたリスクとリターンが最も効率的となるポートフォリオ(資産の組み合わせ)での資産運用ができます。

また、つみたてNISAは投資方法が積立投資だけに限定されるのに対して、一般NISAを使う「おまかせNISA」では、クイック入金や振込での入金もご利用いただけるメリットがあります。”

ウェルスナビ公式HP:「おまかせNISA」はなぜ一般NISAを利用するのですか?より引用

実際にウェルスナビが取り扱っている銘柄をチェックしてみたのですが、たしかにつみたてNISAだと購入できない、信託報酬の少ない優良銘柄ばかりでした。

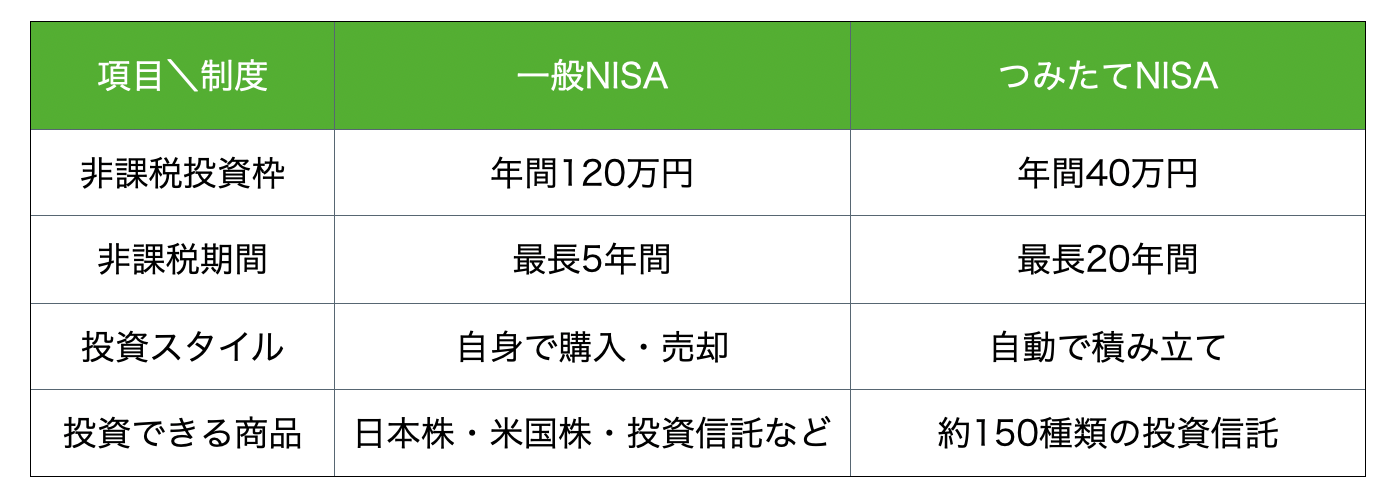

一般NISAとつみたてNISAの違い

一般NISAとつみたてNISAの違いをかんたんにまとめました。

一般NISAは自分でいろんな商品を調べて自分のタイミングで投資したい人向け、つみたてNISAは商品選びや売買タイミングに自信がない人向けです。

それゆえ、一般NISAは投資者自らが投資商品を調査したり、相場のトレンドを掴んだりする必要があるので、投資経験者向けと言われることが多いです。

ウェルスナビならロボアドバイザーが代行してくれるので、投資初心者でも安心して利用することができます。

より大きい非課税枠と多様な投資商品の選択肢という、一般NISAならではのメリットを投資経験がなくても享受できるのは、『おまかせNISA』ならではです。

ウェルスナビのおまかせNISAについてよくある質問

ここまできたら『おまかせNISA』についてはほとんど理解できたも同然です。

「はじめてみたい!」といざ思った時に気になる疑問についても、この記事では先回りして解説していきます。

申し込まなくても自動でNISAになる?

『おまかせNISA』を利用するためには別途申し込みをする必要があります。

すでに別の証券会社でNISA口座解説をしていて、『おまかせNISA』に申し込みたい場合は、既存のNISA口座を解約する必要がありますので、ご注意ください。

参考:他の金融機関で、NISA口座を開設したことがあるお客様

NISAと通常口座を指定して購入できる?

『おまかせNISA』では、商品の購入時に取引する口座を指定することはできません。

年間120万円の非課税枠上限に達するまで、ロボアドバイザーはNISA口座で優先的に取引を行います。

取引ごとに口座を指定して購入したいのであれば、その時点で”おまかせ”ではないので、『おまかせNISA』はオススメできません。

どうせまかせるならいっそ大船に乗った気持ちですべて任せてしまいましょう。

「やっぱりまかせられない」というのであれば、自力で投資するのも一つの手段です。

NISAの非課税期間5年間が過ぎるとどうなるの?

『おまかせNISA』は非課税期間の終了後、”ロールオーバー”制度を利用して、非課税枠で購入してきた商品を、翌年の非課税枠を利用して保有し続けることができます。

ロールオーバー可能な金額に上限はないので、非課税期間が終了するすべての商品を移すことができます。

ただし、ロールオーバーした金額が120万円を超える場合、

その年はそれ以上NISA口座で新規の購入ができなくなりますので注意しましょう。

なお、『おまかせNISA』は2024年からスタートする新NISAにも対応予定です。

新しい制度への対応は個人だと忘れてしまったり、たいへんだったりするので、ロボットに任せられるとありがたいですよね。

新NISAについての参考記事も貼っておきます。

ウェルスナビのおまかせNISAを活用して利益を最大限に!

ここまでウェルスナビの『おまかせNISA』について解説しました。

最後に要点をまとめておきます。

<おまかせNISAのメリット>

・年間120万円までの投資に税金がかからない一般NISA制度を追加手数料なしで適用できる

・投資経験者にとっても難しいNISA口座と通常口座の使い分けをおまかせできる

<おまかせNISAでお金儲けできる仕組み>

・NISA口座でハイリターンが期待できる商品に投資することで、利益を最大化。短期的な下落リスクはあるが、経済が成長する限り長期的に上昇する可能性が高い。

・NISA口座で優先的に投資を行い、長期的に保有し続けることで、将来利益確定するときにかかる税金を最小限に抑えることができる

税金免除と利益の最大化が図れる素晴らしいサービスですので、ウェルスナビをこれから利用する場合、すでに利用している場合は、申し込みを検討してみましょう!